Politique nationale

et climat

La Tunisie s’est engagée dans la lutte contre les changements climatiques depuis l’adoption de la CCNUCC en 1992.

Cet engagement a été confirmé par la Contribution Déterminée au niveau National (CDN) soumise en 2015 et révisée en 2021.

L’objectif est de réduire l’intensité carbone de 45% d’ici 2030 par rapport à 2010 et de diviser par cinq l’intensité carbone d’ici 2050 par rapport à 2010.

Contexte et Opportunités de l’Hydrogène Vert en Tunisie

- Défis du Secteur de l’Énergie

Avantages Stratégiques de la Tunisie pour l’Hydrogène Vert

- Potentiel Technique des Énergies Renouvelables

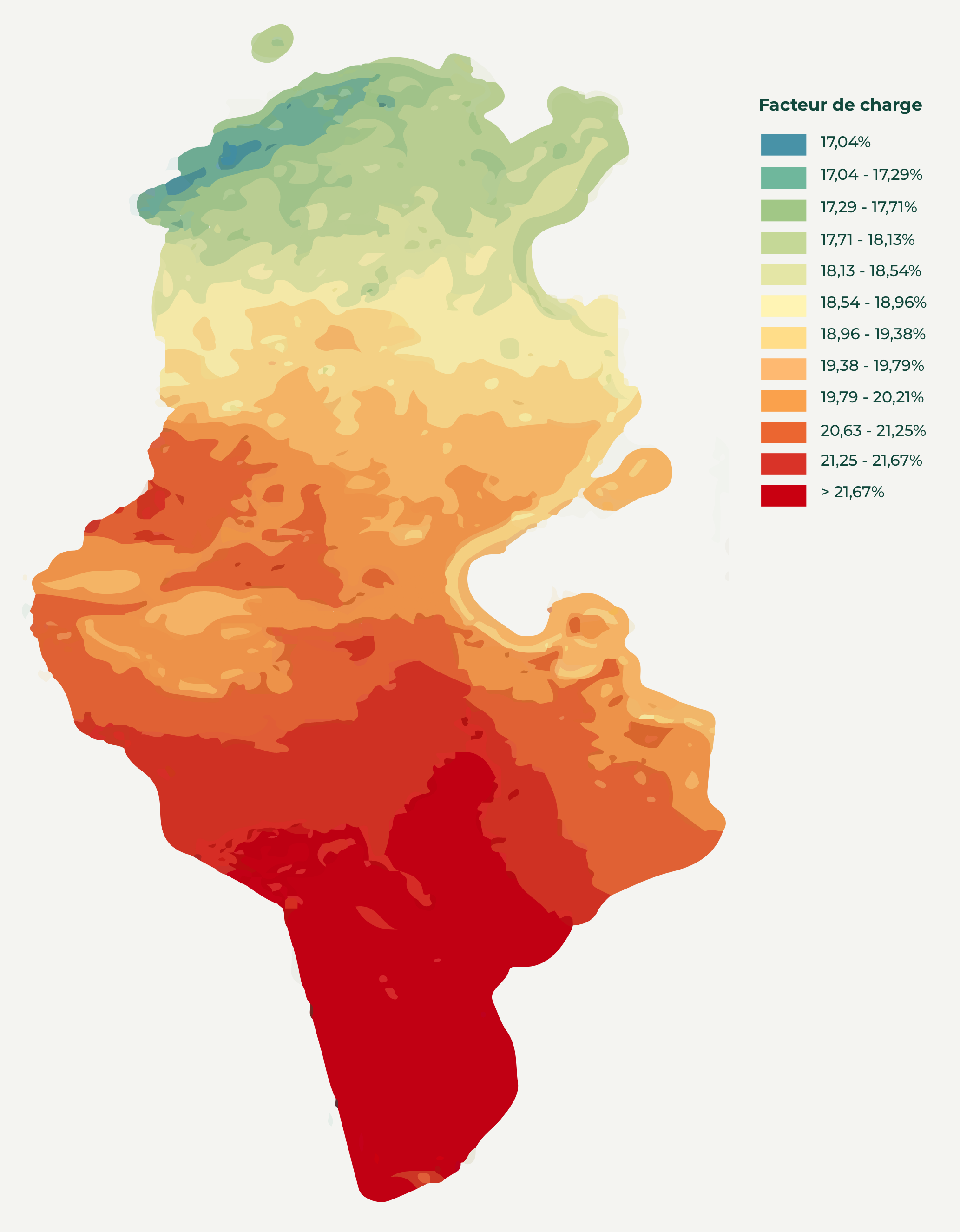

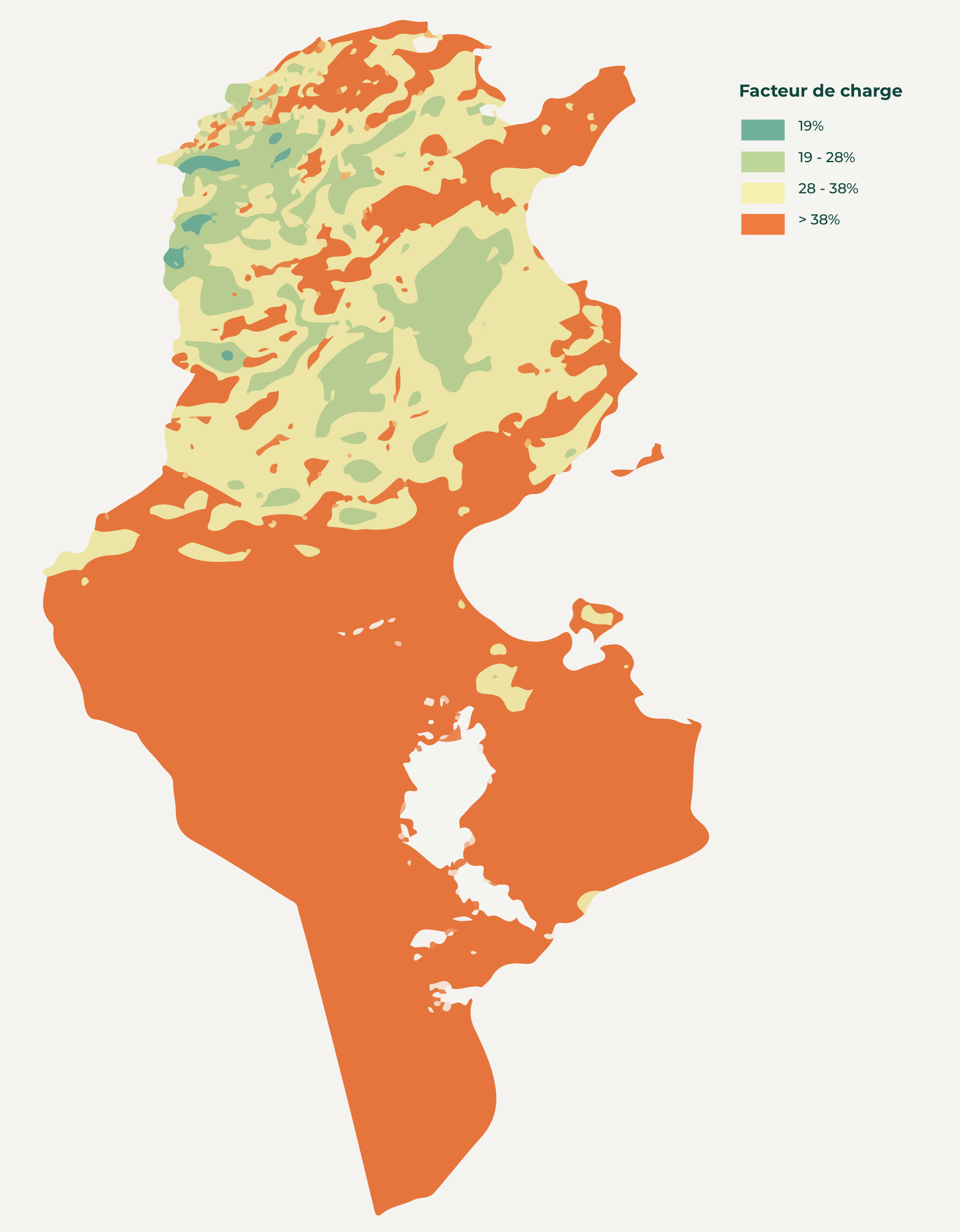

La Tunisie dispose d’un potentiel important en énergies renouvelables, notamment l’éolien et le solaire photovoltaïque (PV).

- Coexistence Territoriale du Potentiel Éolien et PV

Cette coexistence offre aux investisseurs la possibilité de combiner les deux technologies pour optimiser le coût de production de l’électricité renouvelable et de l’hydrogène vert.

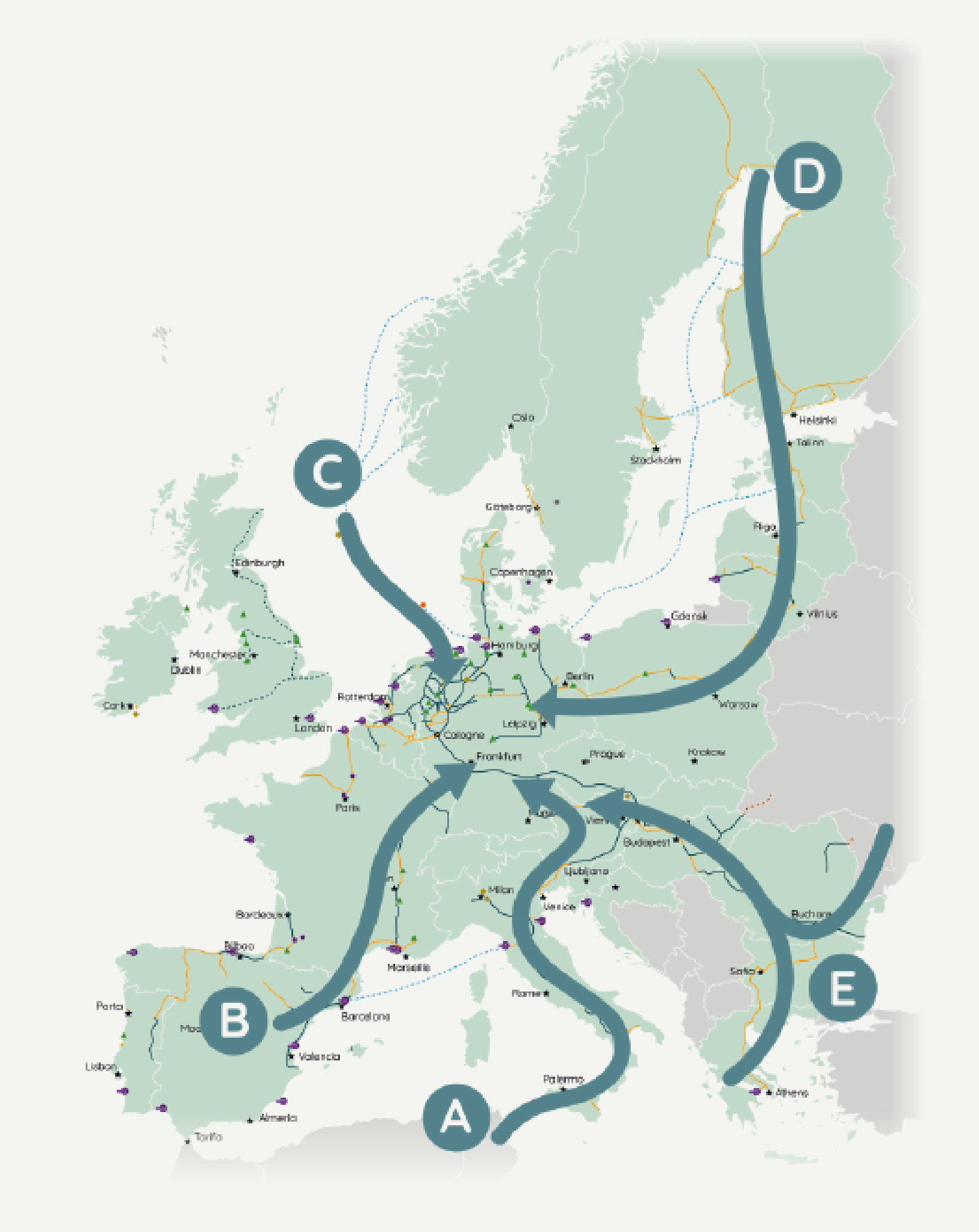

- Proximité Géographique avec l’Europe

- Infrastructure et Réseau de Transport d’Électricité

- Vision pour le Développement de l’Hydrogène Vert en Tunisie

La Tunisie aspire à devenir une économie durable, neutre en carbone et inclusive de l’hydrogène vert d’ici 2050. La Feuille de Route (FdR) de l’hydrogène vert définit les cibles nécessaires pour développer la Stratégie Nationale et intégrer l’hydrogène vert dans les secteurs économiques prioritaires.

Plan Stratégique &

Cadre Réglementaire

Plan Stratégique pour l’Hydrogène Vert

carbone et inclusive de l’hydrogène vert d’ici à 2050

Cadre Réglementaire pour le Développement de l’Hydrogène Vert

Le cadre réglementaire qui sera adopté contribuera à fixer et faciliter les procédures de développement des projets, la fiscalité, l’orientation des investissements dans le cadre de la mutualisation et l’optimisation afin de maîtriser les coûts, promouvoir la gouvernance du secteur et garantir une transition juste. La réglementation nationale devra prévoir la création d’un cadre juridique dédié incluant :

- La définition légale de l’hydrogène vert

- Les procédures d’autorisation des projets de production d’hydrogène vert

- La procédure pour l’utilisation de l’eau de mer pour les opérations de dessalement ainsi que l’occupation du domaine public maritime pour l’installation des équipements adéquats au moyen des instruments juridiques disponibles et adéquats

- Les normes de sécurité pour la production, le transport et le stockage de l’hydrogène, y compris les prérequis pour intégrer l’hydrogène dans le réseau du gaz naturel

Vous avez besoin de plus d’information ?

Objectifs &

Stratégies de Marché

Objectifs et Scénario de Développement

Objectifs et Scénario de Développement

- Ammoniac et méthanol (2025 – 2035)

- Méthanol pour le soutage des navires locaux (2030)

- Hydrogène pour les raffineries (2030)

- H2V pour la production de chaleur industrielle (2030 – 2040)

- Sustainable Aviation Fuel (SAF) (2040-2050)

- Carburant synthétique pour le transport routier lourd local (2040)

- Stockage pour la production électrique (2040)

Synthèse du scénario de développement de l’H2V : Marché local et export

Effets Économiques de la Feuille de Route

Stratégie pour le Marché Local

• H2 V intégré dans les politiques nationales (CDN)

• Début de la préparation du design de la « H2 valley» au Sud et du plan infrastructurel pour l'export

• La construction du pipeline de la H2 backbone tunisienne

• Le plan de développement des ER dédiées à la production d'H 2 se déroule

• La production de carburants synthétiques commence

• H2 valley au Sud est opérationnelle

• La production de dérivés pour le marché local et l'export atteint les cibles finales

• Vallée H 2 au Sud est opérationnelle dans l'économie nationale et contribue à la neutralité en carbone de la Tunisie

La stratégie pour le marché local inclut trois axes prioritaires :

- Utilisation de l’ammoniac pour la production nationale d’engrais

- Soutage international de combustibles synthétiques pour le transport maritime

- Utilisation de l’hydrogène vert comme source de chaleur dans l’industrie et pour la production d’électricité

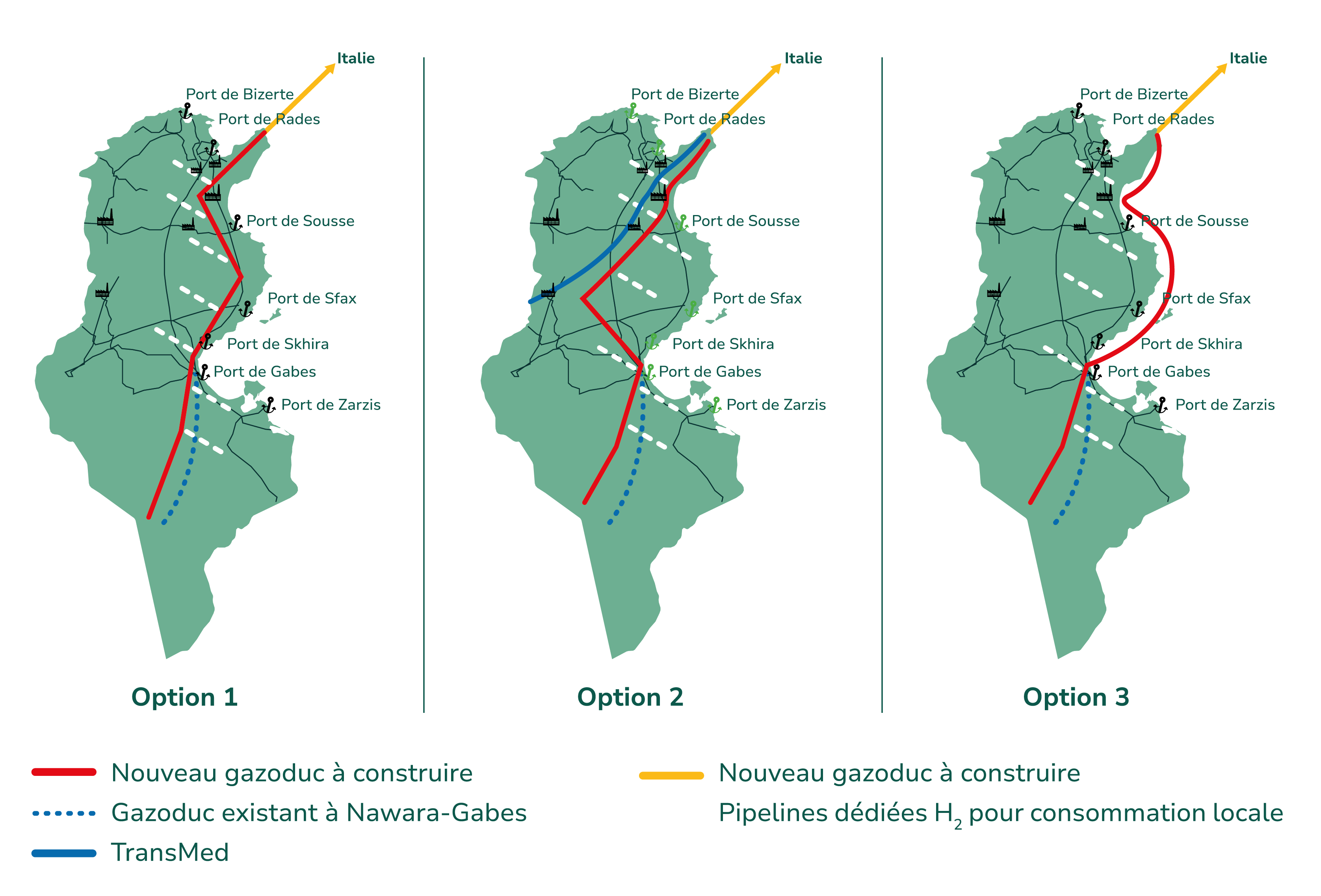

- Export de l’Hydrogène Vert vers l’Europe

- Options de Transport par Pipelines

Vous cherchez

à investir ?